Muchos analistas y productores reclaman que estamos entrando en una fase de liquidación de vientres y por lo tanto una reducción del stock bovino de Argentina.

Todos sabemos lo que significa una caída en el stock ganadero: menor producción de carne, frigoríficos que se cierran y luego rebotes violentos del precio de la carne que hace que la población culpe a los ganaderos de «especuladores».

En realidad lo que está pasando es que estamos frente a un contexto único en la ganadería argentina, donde las variables que explicaron la rentabilidad del negocio hoy están afectadas por nuevos escenarios que cambian las relaciones estadísticas que hace que la ganadería sea buen negocio o no, y también cambia la relación de rentabilidad entre los diferentes eslabones de la cadena de carnes.

Lo más importante es entender este contexto único, en el que paradójicamente, el alto porcentaje de faena de hembras hasta puede ser una buena noticia.

El crecimiento del porcentaje de faena de vientres no tiene tanto que ver con el crecimiento de la venta de vacas y vaquillonas, sino con la caída de la faena de los machos. En los primeros 5 meses 2019, los machos faenados cayeron de 3.04 millones a 2.65 millones de cabezas respecto del mismo período de 2018. Qué significa esto? Que a los novillitos se los llevó un OVNI?

Claramente no, lo que está pasando es que por la expectativa del mercado externo y el menor diferencial de precio que tiene el ternero gordo versus el novillo, los criadores e invernadores con espaldas están reteniendo y recriando terneros, para llegar a pesos mas altos para exportación o incluso mercado local. Según los datos del consultor Andrés Halle de Econoagro, el diferencial que se pagaba en consumo para el ternero gordo de 300-330kg versus el novillo mediano está en un piso de 8%, cuando el promedio supera 16%. Esto significa que hay más incentivo a meter mas kilos por cabeza.

Adicionalmente, hay factores únicos externos y de Argentina que explican el interés por liquidar vaca en este momento.

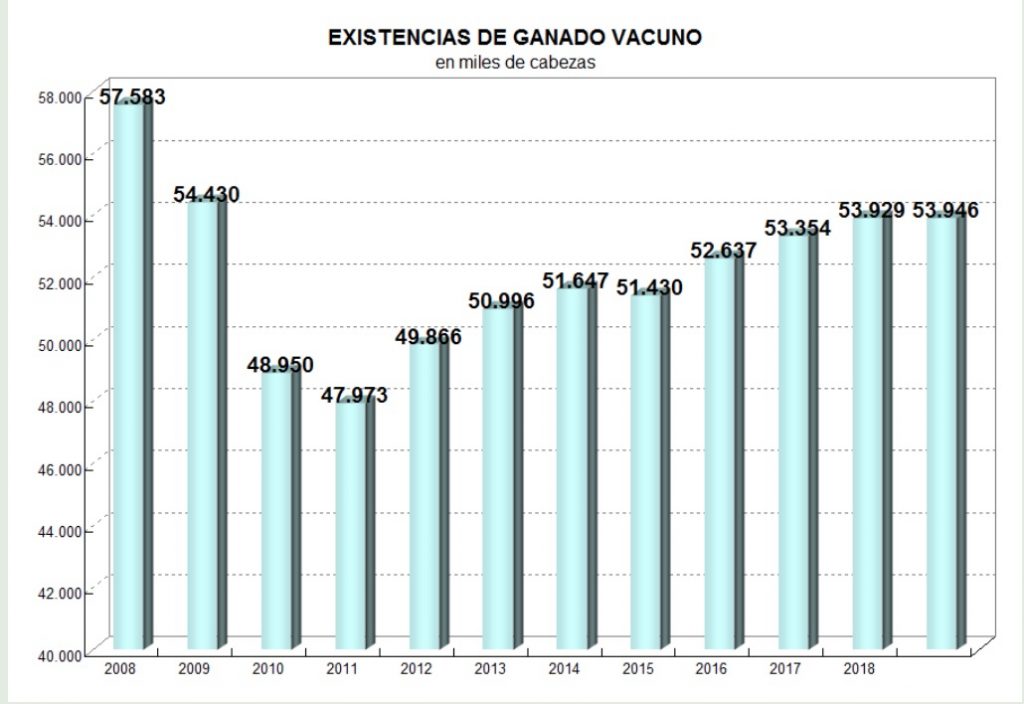

Para empezar, según declaraciones de Rodrigo Troncoso en el programa La Red Rural (Marcos López Arriazu, Ricardo Bindi, Sebastián Salvaro), Subsecretario de Ganadería de la Nación, hoy Argentina tiene una alta proporción de vacas con respecto al stock ganadero total. Son las mismas 24 millones de vacas que cuando teníamos 57.6 millones de cabezas bovinas en 2008, cuando ahora hay 53.9 millones de cabezas. Como dicen los consultores ganaderos, Argentina tiene demasiadas vacas de vacaciones, que no generan un ternero por año. De hecho, este año se está viendo una mejora de dos o tres puntos en la tasa de destete, pero siempre en el entorno de 62%-65%, muy lejos de USA o Australia que están bien por encima del 70%. No está mal que las vacas «planeras» vayan a faena.

Otro factor importantísimo es que apareció la demanda de China por la vaca gorda (camino a ser tres cuartos de las exportaciones de carne argentina a fines de 2019). Esto hace que esta categoría tenga buen precio absoluto contra muchos bienes y relativo contra el novillo (15.7% mayor que el promedio vaca/novillo según Halle de Econoagro). Esto hace que muchos productores que pasaron un mal 2018 por la sequía y que tuvieron precios bajos de soja, vendieran vacas por la mejor coyuntura, «aguantando» la oleaginosa a espera de mejores precios. Sobre todo que muchos productores agropecuarios necesitaban cancelar deudas de la campaña 2018, que pagaban tasas de interés superiores al 70% anual en pesos.

Según el modelo de Econoagro, cuando el porcentaje de vacas a faena pasaba 10.33%, el stock ganadero tenía un 92% de chance de decrecer. Hoy, por los factores explicados, eso no está pasando.

Vemos incipientes señales de mejora en tasa de destete, y en peso de faena. La reciente sesión de la Mesa de Carnes en el contexto de la Exposición Rural de Palermo acaba de hacer una apuesta mayor: exportar 2 millones de toneladas de carne (estamos en poco menos de 700.000) por valor de US$ 10.000 millones para 2025.

Mientras tanto, el negocio sigue. Hoy vemos un negocio de invernada artificialmente muy rentable porque la relación ternero/novillo está en uno de sus peores momentos respecto del promedio histórico. Los vientres y la invernada valen poco y hay criadores que están con pérdidas porque el precio prácticamente no se ha movido en un año con inflación de 50% en 12 meses. Esto está explicado por el ciclo ganadero tradicional.

Cómo funciona el ciclo ganadero?

Un ciclo bajista normalmente comienza con un shock de ingresos y baja para el consumo de las clases medias y bajas de Argentina. En este caso, desde Abril de 2018 a raíz de la fuerte devaluación y llamarada inflacionaria, el consumo no pudo validar aumentos de precios similares a otros bienes y servicios. El precio de la carne en punto de venta creció mucho menos que la inflación. Al bajar el precio de la carne, el frigorífico consumero paga menos, y el invernador a su vez paga menos al criador. Este último eslabón de la cadena es el que mas sufre cuando inicia el ciclo negativo de precios. Sin embargo, tradicionalmente es el eslabón de la cadena de la carne que mas gana cuando el ciclo se revierte por la recuperación de la economía. El problema es que los criadores que no están integrados en ciclos completos muchas veces son los productores agropecuarios que menos espaldas tienen para pasar el chubasco y esperar a la suba de precios que normalmente se produce cuando se revierte el ciclo.

En fin, si usted tiene dinero en dólares en bonos o bancos de USA al 1.9% anual, le recomiendo se alquile un campo y compre un buen lote de vaquillonas preñadas, la revancha de la cría está a la vuelta de la esquina, pero por la incertidumbre electoral la gente no logra ver un elefante en un bazar, o una vaca en en una pradera pampeana.