El lunes 21 de junio empezó oficialmente el verano 2021 en Espeña, y el mercado del cerdo lo ha hecho de forma totalmente inédita, con un descenso de la cotización del cerdo, tanto en el norte de Europa como sobre todo en España. Nunca antes, quitando algún año afectado por la peste porcina, la cotización del cerdo había bajado en el final del mes de junio. Este año 2021 sí.

Y esto ya nos indica que estamos, seguimos estando desde el año pasado, en unos tiempos excepcionales en los cuales es muy difícil hacer previsiones y el mercado no responde a las estacionalidades y a la normalidad, sino a la excepcionalidad, sobre todo de la pandemia.

Los cierres en la restauración han impedido que hubiera un repunte de los consumos interiores europeos. La primavera fría y lluviosa en el norte de Europa ha impedido que la campaña de barbacoas funcionara con normalidad y al final, el mercado de la carne sin China -con la exportación a China muy parada porque los chinos no compran y están pasando precios de compra que, descontando fletes, congelación y manipulación, son bastante inferiores a los que están operando dentro de Europa-, con cual, sin China, el mercado de la carne ha entrado dentro de Europa en un puntual, momentáneo, colapso.

Todo mundo quiere vender en fresco, nadie quiere congelar a estos precios y el mercado está sobre ofertado, sobre todo porque ya venía muy ofertado por la carne alemana.

Con lo cual, ahora hay una guerra de precios a la baja dentro de Europa para intentar vender. Casi lo menos importante es el precio, lo que cuenta ahora es vender.

Por balance de oferta y demanda de vivo, los ganaderos defendían una repetición, que es lo normal en esta época del año, cuando no, subida. El peso medio en el muestreo de Mercolleida ha bajado 350 gramos, con lo cual, los ganaderos, aceptando la mala situación de la carne, concedían la repetición, pero no la bajada.

En cambio, los mataderos, con la caída de precios, con la espiral bajista en que ha caído la carne, defendían sí o sí que el cerdo tenía que bajar.

Al final, un céntimo en vivo es lo que baja la cotización del cerdo en Mercolleida.

Por balance de oferta y demanda, tal vez el mercado estaría, como mucho, equilibrado, cuando no faltarían todavía cerdos, pero el problema es la altura del precio respecto a los competidores exportadores de España y respecto a nuestro principal importador, que es China.

Con lo cual, el cerdo no puede ponerse de lado tampoco a lo que sucede en el mercado de la carne, por mucho que su mercado nacional esté más o menos equilibrado. También es verdad que esta semana hay un festivo en Cataluña -el jueves- con lo cual el abastecimiento de los mataderos, al menos en la zona catalano-aragonesa, es más fácil. Matarán cuatro días, incluso algunos, 3 días. Ha sido la semana más o menos “perfecta” para que los mataderos pudieran presionar.

Y no pueden ponerse de lado tampoco los ganaderos ante esta situación porque el precio del cerdo en el norte de Europa ha caído esta semana. Alemania ha bajado 9 céntimos y, automáticamente, esto ha arrastrado a la baja todos los precios en el resto de países: Dinamarca Bélgica y Países Bajos bajan también entre 7 y 9 céntimos esta semana.

En Francia, el peso medio ha bajado casi medio kilo, con lo cual los ganaderos pretendían conseguir una subida de 2 3 céntimos y al final la mala situación de la carne y el descenso en Alemania ha forzado una repetición del precio.

Tenemos varios factores ahora a los que habrá que estar atentos. Primero, tenemos que tener claro que vamos de cara al verano y que la oferta de cerdos va a disminuir progresivamente en toda Europa, con lo cual el matadero no tiene incentivos para matar más por el tema de la carne, no va a ir a buscar más cerdos, pero tampoco van a haber más cerdos.

Se empiezan a programar semanas de 4 días de matanza en el mes de julio y habrá que ver si eso es para acomodarse a una oferta que sólo da para matar cuatro días o si empieza a haber algún sobrante de cerdos, lo cual en verano es francamente difícil que suceda.

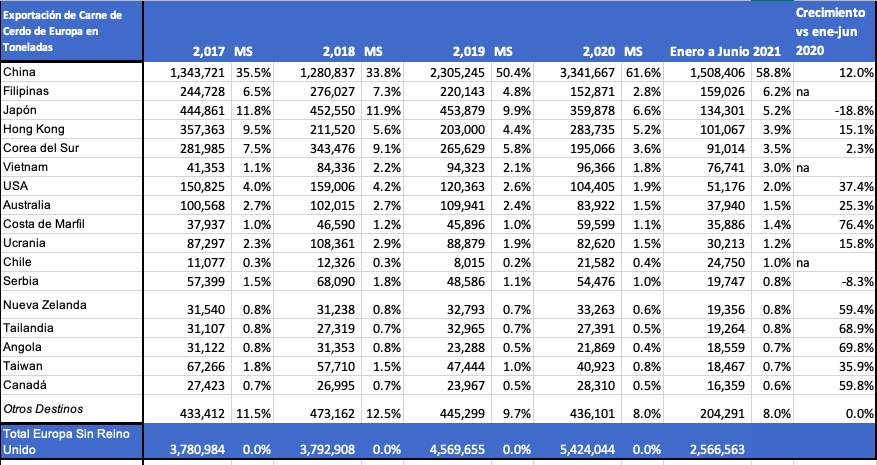

La recuperación del stock porcino en China y la baja del precio del cerdo causará baja en las importaciones?

| Exportación de Carne de Cerdo de Europa en Toneladas | 2,017 | MS | 2,018 | MS | 2,019 | MS | 2,020 | MS | Enero a Junio 2021 | Crecimiento vs ene-jun 2020 | |

| China | 1,343,721 | 35.5% | 1,280,837 | 33.8% | 2,305,245 | 50.4% | 3,341,667 | 61.6% | 1,508,406 | 58.8% | 12.0% |

| Filipinas | 244,728 | 6.5% | 276,027 | 7.3% | 220,143 | 4.8% | 152,871 | 2.8% | 159,026 | 6.2% | na |

| Japón | 444,861 | 11.8% | 452,550 | 11.9% | 453,879 | 9.9% | 359,878 | 6.6% | 134,301 | 5.2% | -18.8% |

| Hong Kong | 357,363 | 9.5% | 211,520 | 5.6% | 203,000 | 4.4% | 283,735 | 5.2% | 101,067 | 3.9% | 15.1% |

| Corea del Sur | 281,985 | 7.5% | 343,476 | 9.1% | 265,629 | 5.8% | 195,066 | 3.6% | 91,014 | 3.5% | 2.3% |

| Vietnam | 41,353 | 1.1% | 84,336 | 2.2% | 94,323 | 2.1% | 96,366 | 1.8% | 76,741 | 3.0% | na |

| USA | 150,825 | 4.0% | 159,006 | 4.2% | 120,363 | 2.6% | 104,405 | 1.9% | 51,176 | 2.0% | 37.4% |

| Australia | 100,568 | 2.7% | 102,015 | 2.7% | 109,941 | 2.4% | 83,922 | 1.5% | 37,940 | 1.5% | 25.3% |

| Costa de Marfil | 37,937 | 1.0% | 46,590 | 1.2% | 45,896 | 1.0% | 59,599 | 1.1% | 35,886 | 1.4% | 76.4% |

| Ucrania | 87,297 | 2.3% | 108,361 | 2.9% | 88,879 | 1.9% | 82,620 | 1.5% | 30,213 | 1.2% | 15.8% |

| Chile | 11,077 | 0.3% | 12,326 | 0.3% | 8,015 | 0.2% | 21,582 | 0.4% | 24,750 | 1.0% | na |

| Serbia | 57,399 | 1.5% | 68,090 | 1.8% | 48,586 | 1.1% | 54,476 | 1.0% | 19,747 | 0.8% | -8.3% |

| Nueva Zelanda | 31,540 | 0.8% | 31,238 | 0.8% | 32,793 | 0.7% | 33,263 | 0.6% | 19,356 | 0.8% | 59.4% |

| Tailandia | 31,107 | 0.8% | 27,319 | 0.7% | 32,965 | 0.7% | 27,391 | 0.5% | 19,264 | 0.8% | 68.9% |

| Angola | 31,122 | 0.8% | 31,353 | 0.8% | 23,288 | 0.5% | 21,869 | 0.4% | 18,559 | 0.7% | 69.8% |

| Taiwan | 67,266 | 1.8% | 57,710 | 1.5% | 47,444 | 1.0% | 40,923 | 0.8% | 18,467 | 0.7% | 35.9% |

| Canadá | 27,423 | 0.7% | 26,995 | 0.7% | 23,967 | 0.5% | 28,310 | 0.5% | 16,359 | 0.6% | 59.8% |

| Otros Destinos | 433,412 | 11.5% | 473,162 | 12.5% | 445,299 | 9.7% | 436,101 | 8.0% | 204,291 | 8.0% | 0.0% |

| Total Europa Sin Reino Unido | 3,780,984 | 0.0% | 3,792,908 | 0.0% | 4,569,655 | 0.0% | 5,424,044 | 0.0% | 2,566,563 | 0.0% | 0.0% |

Hasta ahora China ha seguido demandando cantidades crecientes de carne de cerdo importada, pero esta situación de excepcionalidad no se espera que se mantenga.

Tenemos varios factores a los que habrá que estar atentos en este contexto inédito del verano. Primero, vuelve a haber tensiones diplomáticas entre EEUU y China. EEUU amenaza a China con aislarla diplomáticamente, con lo cual es previsible que los chinos quieran comprar menos carne de cerdo -tal vez- en EEUU.

Al mismo tiempo, China, viendo esto, también se está rearmando para intentar autoabastecerse. En el caso del cerdo, no quiere decir autoabastecerse sino pasar de unas importaciones de 4-5 millones a la normalidad anterior, que serían 1 o 2 millones -no este año sino probablemente a partir de 2022-.

De momento, lo que sí tenemos claro es que China importó cantidades récord en el primer trimestre, el primer cuatrimestre, -en torno a un 20% más que el año pasado- y si todo el mundo está de acuerdo en que China va a importar menos en el global del año, está claro que a partir de ahora sus importaciones han de ser inferiores al año pasado.

En estos momentos, China parece que solo esté comprando en Brasil. En EEUU, la semana pasada hubo más cancelaciones que nuevos pedidos para China. En Europa, los contratos han finalizado y no se están firmando nuevos contratos porque China está pasando unos precios muy bajos.

Pero hay que tener en cuenta también que el precio brasileño ha subido por China, pero apenas está al nivel de Alemania. El problema es de diferenciales. El precio español tiene un diferencial de unos 40 céntimos con Alemania y con Brasil, y en torno a los 20 céntimos con Francia y Dinamarca.

Eso quiere decir que tenemos que comprar los cerdos a precio español y tenemos que vender la carne al precio alemán, que es el que marca la pauta dentro de Europa.

El precio americano sigue a nivel español -o más alto-, la diferencia es que en EEUU tienen un consumo, una demanda interior muy firme y están exportando también más a México, aunque estén exportando menos a China.

Otro factor es que China ha matado mucho en el primer trimestre, ha tenido unas importaciones récord, con lo cual dispone de stock. Sigue comprando en Brasil, lo que indica que sigue necesitando importar, pero lo hace donde los precios son más bajos.

En este sentido, será importante ver ahora si los precios bajos, sobre todo de los holandeses, les permiten ya cerrar nuevos contratos de cara a agosto-septiembre al nivel actual de precios.

Otro factor importante. Los mataderos alemanes sacrificaron muchos cerdos a raíz de la peste porcina africana -cuando no tenían mercado y se les cerró la exportación- e hicieron un gran stock de carne congelada pensando en venderla en verano.

Son cerdos comprados a precios muy bajos -en torno a 60 céntimos menos de los precios actuales- con lo cual están sacando esta carne congelada también al mercado a unos precios muy competitivos y fuerzan a todos los mataderos europeos que no pueden exportar a China a vender la carne a esos precios más bajos para hacerse una cuota de mercado.

Paralelamente, la gran distribución en toda Europa también quiere defender sus cuotas de mercado y está haciendo promociones de carne de cerdo a precios muy baratos y no acepta ninguna subida en sus compras de carne de cerdo porque utiliza la carne de cerdo como reclamo para atraer compradores a sus instalaciones.

Otro factor al que no se ha prestado atención hasta ahora es el cierre del Canal de Suez durante Semana Santa. Parecía que el principal problema era la disponibilidad de contenedores, pero ha habido otro problema que se ve ahora. El cierre del Canal de Suez provocó más o menos un retraso de un mes en las cargas en origen y las arribadas en destino, con lo cual la carne de cerdo comprada hace 2-3 meses ha llegado ahora a China con precios altos de hace dos meses y encontrándose al precio chino más bajo de los de los últimos meses.

Los importadores chinos están renegociando precios ahora en el puerto bajo la amenaza de no descargar los barcos si no se bajan los precios y les importa muy poco perder la fianza porque la caída de los precios interiores en China ha sido muy fuerte.

Hay que tener en cuenta que, si el problema en el mercado interior es el diferencial del precio español frente al resto de vendedores de carne europeos, en el mercado internacional el problema es que el diferencial entre el precio chino y el precio español es ahora apenas del 30%.

Hace 7- 8 meses -en noviembre-diciembre- era del 300%. El precio chino era un 300% más alto que el español; ahora es apenas un 30%. Con lo cual, el problema no es de precio, el problema es de diferencial de precios y eso quiere decir al final que el problema es de precios, efectivamente.