El USDA publicó su informe de Abril 2020 el viernes con las estimaciones sobre producción, exportación y stock final de soja, maíz y trigo, provocando resultados diferentes en cada uno de los precios de los granos. Si bien hubo dispares reacciones en los precios del Mercado de Chicago, también reflejados por los precios de la Bolsa de Cereales de Rosario, las estimaciones de los principales cultivos no estuvieron muy alejadas en general de la previsión de los analistas y el anterior informe USDA Marzo 2021, por lo que las variaciones de precios no fueron muy importantes.

| Stock Final de granos USA en M. de T. | Informe USDA Abril 2021 | Promedio Estimaciones | USDA Marzo 2021 | Abril/Marzo | Abril/ Estimaciones |

| Maíz | 34.34 | 34.77 | 38.15 | -10.0% | -1.2% |

| Soja | 3.27 | 3.24 | 3.27 | 0.0% | 0.8% |

| Trigo | 23.19 | 23.05 | 22.75 | 1.9% | 0.6% |

Se esperaba una mayor reducción de los stocks finales de maíz, por eso el mercado actuó de forma bajista. Sin embargo, tanto en maíz como soja los stocks están en valores mínimos, y cualquier traspié climático podría desencadenar una fuerte suba de estos granos.

Precio de la Soja y precio del Maíz

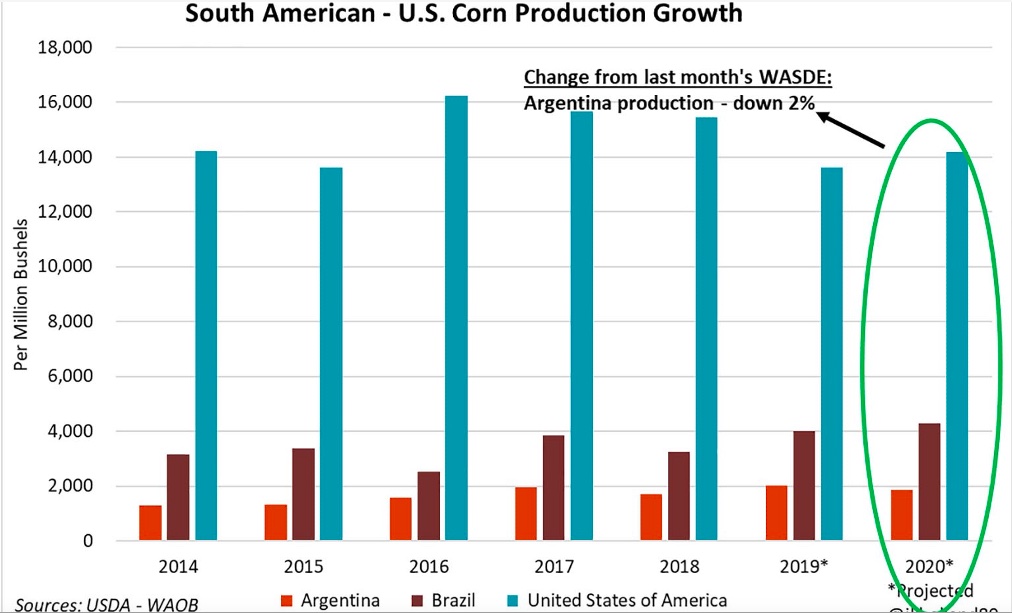

Para la cosecha Argentina de verano se estimo una caída en la producción de maíz respecto del informe anterior, aunque menor al que esperaba el mercado por las condiciones de sequía que afectaron al país. La cosecha de soja quedó sin cambios respecto de la estimación de Marzo.

| Producción Argentina y Brasil en M de T | Informe USDA Abril 2021 | Promedio Estimaciones | USDA Marzo 2021 | Abril/Marzo | Abril/ Estimaciones |

| Argentina | |||||

| Maíz | 47.00 | 46.64 | 47.50 | -1.1% | 0.8% |

| Soja | 47.50 | 46.62 | 47.50 | 0.0% | 1.9% |

| Brasil | |||||

| Maíz | 109.00 | 108.29 | 109.00 | 0.0% | 0.7% |

| Soja | 135.99 | 134.01 | 133.99 | 1.5% | 1.5% |

Compartimos a continuación parte del análisis que hace en su resumen semanal del mercado de granos la consultora AZ Group respecto de la evolución de precios de los granos de la gruesa, soja y maíz:

Impacto del Informe USDA en el precio de la soja

Si bien en promedio como mostramos en la tabla anterior se esperaba un ajuste a la baja en los stocks finales proyectados para la campaña 2021 en USA, los números finalmente quedaron sin cambios respecto del informe de marzo. Esto se debió a una menor estimación de crushing, pero compensado por un aumento de exportaciones por la firmeza de China, proyectando un incremento de 61.2 millones de toneladas a 62MM.

Los datos que mas movieron al mercado a la baja luego de informe fue la mayor producción de soja en Brasil, de 134 millones a 136 millones, y la proyección sin cambios a pesar de la sequía para la soja Argentina, en 47 millones, cuando la Bolsa de Cereales de Rosario y la de Buenos Aires están estimando menores rindes para una cosecha total de 43 millones de toneladas de la oleaginosa.

El clima Niña moderada que afectó a Argentina con sequía, se está despidiendo ahora con lluvias que benefician a la soja de segunda, pero atrasan la cosecha de soja de primera que el año pasado estaba en un 19% de la producción, versus un 8% en este 2021.

Si bien la curva de precios de la soja en la Argentina está invertida, con precios que bajan a medida que el plazo del contrato es mas largo, la particular situación macroeconómica del país hace que el productor sojero esté reteniendo grano, y venda lo necesario para cubrir necesidades financieras de corto plazo. Un eventual problema climático en Estados Unidos podría beneficiar esta opción conservadoras, con stocks que se encuentran en mínimos históricos, además de las sorpresas de demanda que sigue dando China. De hecho, ante una eventual falta de soja en Estados Unidos, China ya ha hecho compras de soja 2022 en Brasil, cuando aún estamos cosechando la soja 2021 en Sudamérica.

Impacto del Informe USDA en el precio del maíz

El avance siembra de Estados Unidos de las primeras semanas se encuentra dentro del promedio, hubo lluvias en la última semana sobre todo que favorecieron el progreso de implantación (aunque desde el informe a hoy hay zonas en las planicies que están con suelo muy seco).

El stock informado por el USDA en su informe de la semana pasada cuyos datos reflejamos en la tabla de la sección anterior es de 34.5millones de toneladas, una caída del 10% por debajo del informe de Marzo. A este stock bajo se suma una insaciable demanda china de maíz, que será récord histórico este año (en una semana importó 4 millones de toneladas cuando en 2020 el USDA estimaba 5 millones para todo el año). Adicionalmente, la suba del petróleo y la recuperación económica están ayudando a un fuerte incremento del precio de etanol.

Brasil, el segundo exportador mundial de maíz, comenzó la safrinha, el maíz de segunda que es el que se exporta, con un fuerte retraso en la fecha de siembra, que podría llegar a impactar en los rendimientos en zonas clave como Mato Grosso, ya que la maduración final se puede dar en un contexto de lluvias.

A nivel local, en Argentina, la clave del mercado está en lado político, ya que se teme que el gobierno peronista pueda cerrar nuevamente las exportaciones o incrementar las retenciones si el precio de maíz vuelve a aumentar, a pesar que ya el productor maicero de Argentina recibe sólo 130 dólares la tonelada, cuando el precio internacional es de 227 (el estado se queda con el 43% del ingreso bruto del productor).

Precio del Trigo

Lo mas destacado en la producción de trigo es el regreso de Australia a niveles normales, luego de las fuertes sequías que mermaron la producción en la campaña anterior.

| Producción Mundial de granos en M de T | Informe USDA Abril 2021 | Informe USDA Marzo 2021 | Abril/Marzo |

| Trigo | |||

| Trigo Argentina | 17.63 | 17.20 | 2.5% |

| Trigo Australia | 33.00 | 33.00 | 0.0% |

| Trigo Brasil | 6.25 | 6.25 | 0.0% |

| Trigo Canada | 35.18 | 35.18 | 0.0% |

| Trigo Rusia | 85.34 | 85.34 | 0.0% |

| Maíz | |||

| Maíz Argentina | 47.00 | 47.50 | -1.1% |

| Maíz Brasil | 109.00 | 109.00 | 0.0% |

| Maíz Sudáfrica | 17.00 | 17.00 | 0.0% |

| Maíz China | 260.68 | 260.68 | 0.0% |

| Maíz Ucrania | 29.50 | 29.50 | 0.0% |